A seguito delle novità introdotte dalla fatturazione elettronica e, in particolare, dal D.L. n. 119/2018, che ha modificato il DPR n. 633/72, è possibile detrarre l’IVA sugli acquisti nel periodo in cui l’operazione si considera effettuata, purché la relativa fattura sia stata ricevuta e registrata entro il giorno 15 del mese successivo.

Ad esempio, se un’operazione è stata effettuata il 30/01/2026 e la fattura, con la stessa data, viene ricevuta il 03/02/2026, l’IVA può essere portata in detrazione nella liquidazione IVA di gennaio 2026 e non in quella di febbraio.

Questa modalità non si applica alle fatture relative all’anno precedente. Ad esempio, se una fattura di acquisto viene ricevuta il 05/01/2026 ma si riferisce a un’operazione effettuata il 28/12/2025, l’IVA sarà detraibile nella liquidazione IVA di gennaio 2026 e non in quella di dicembre 2025.

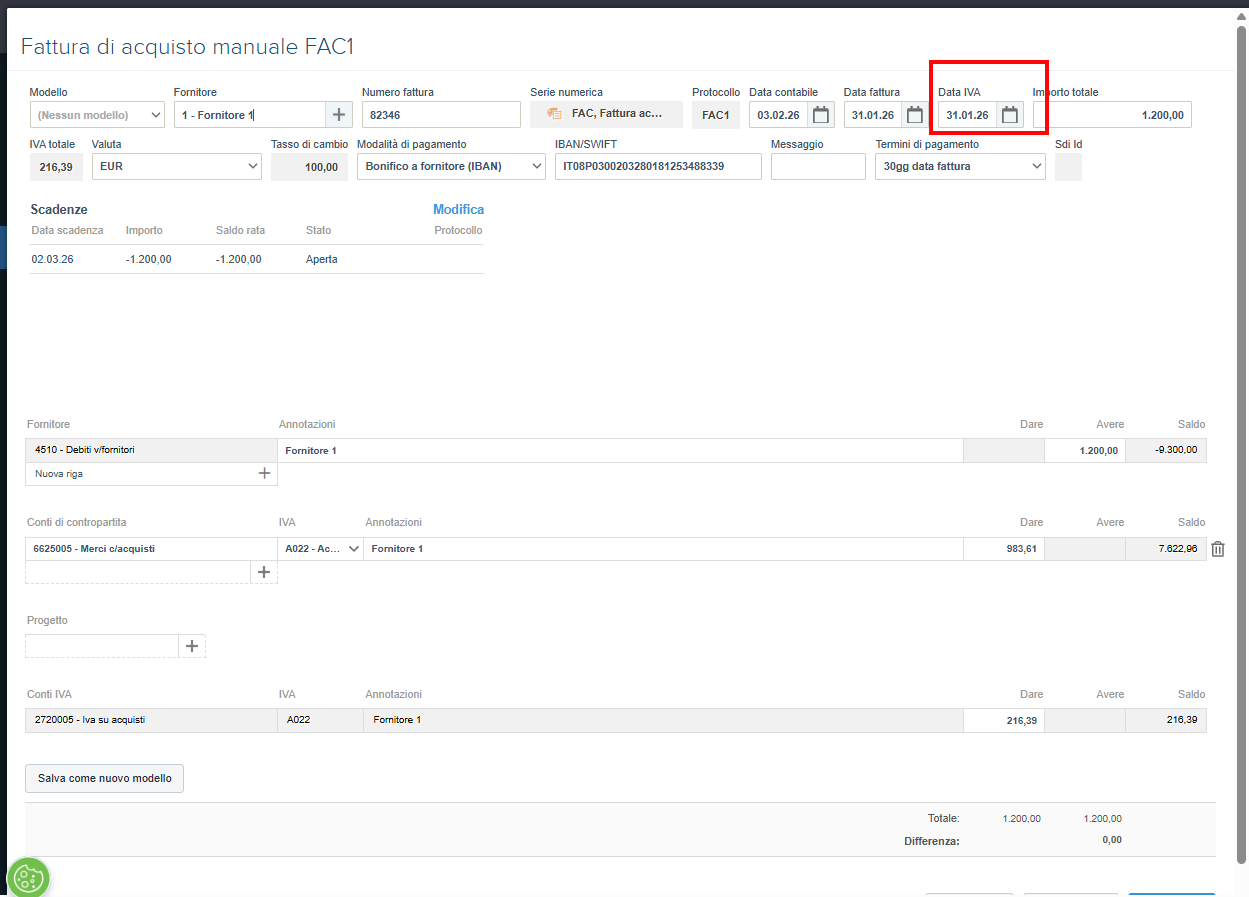

Affinché una fattura venga considerata nella corretta liquidazione IVA, è necessario compilare il campo “Data IVA” indicando una data riferita al periodo in cui si intende portare in detrazione l’IVA della fattura.

In particolare:

se una fattura ricevuta a febbraio 2026 si riferisce a un’operazione di gennaio 2026, nel campo “Data IVA” dovrà essere indicata una data di gennaio 2026;

se una fattura ricevuta a gennaio 2026 si riferisce a un’operazione effettuata a dicembre 2025, nel campo “Data IVA” dovrà comunque essere indicata una data di gennaio 2026 e non una data dell’anno precedente.

La data IVA nei registri

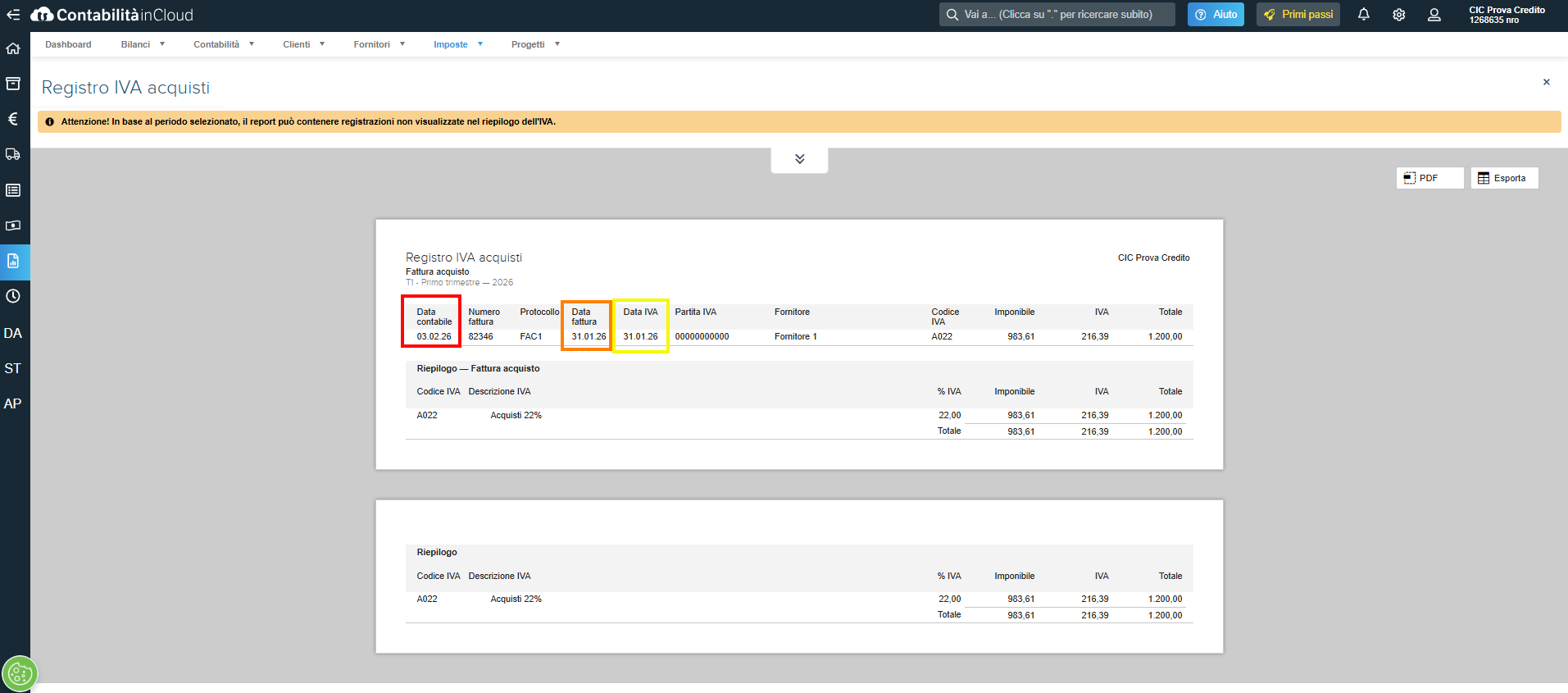

Le fatture di acquisto, le fatture di vendita e i corrispettivi vengono riepilogati nei registri IVA del mese o trimestre di registrazione.

Nei registri IVA, le registrazioni vengono riportate in base alla data contabile, cioè alla data di registrazione del documento. Oltre a questa informazione, il registro espone anche la data fattura e la “Data IVA”.

Ad esempio, una fattura di acquisto ricevuta e registrata il 03/02/2026, con data documento 31/01/2026 e “Data IVA” 31/01/2026, verrà riportata nel registro IVA di febbraio, in quanto registrata contabilmente in tale mese.

Ai fini della liquidazione IVA, invece, la fattura verrà considerata nel periodo indicato dalla “Data IVA”, quindi nella liquidazione di gennaio 2026.

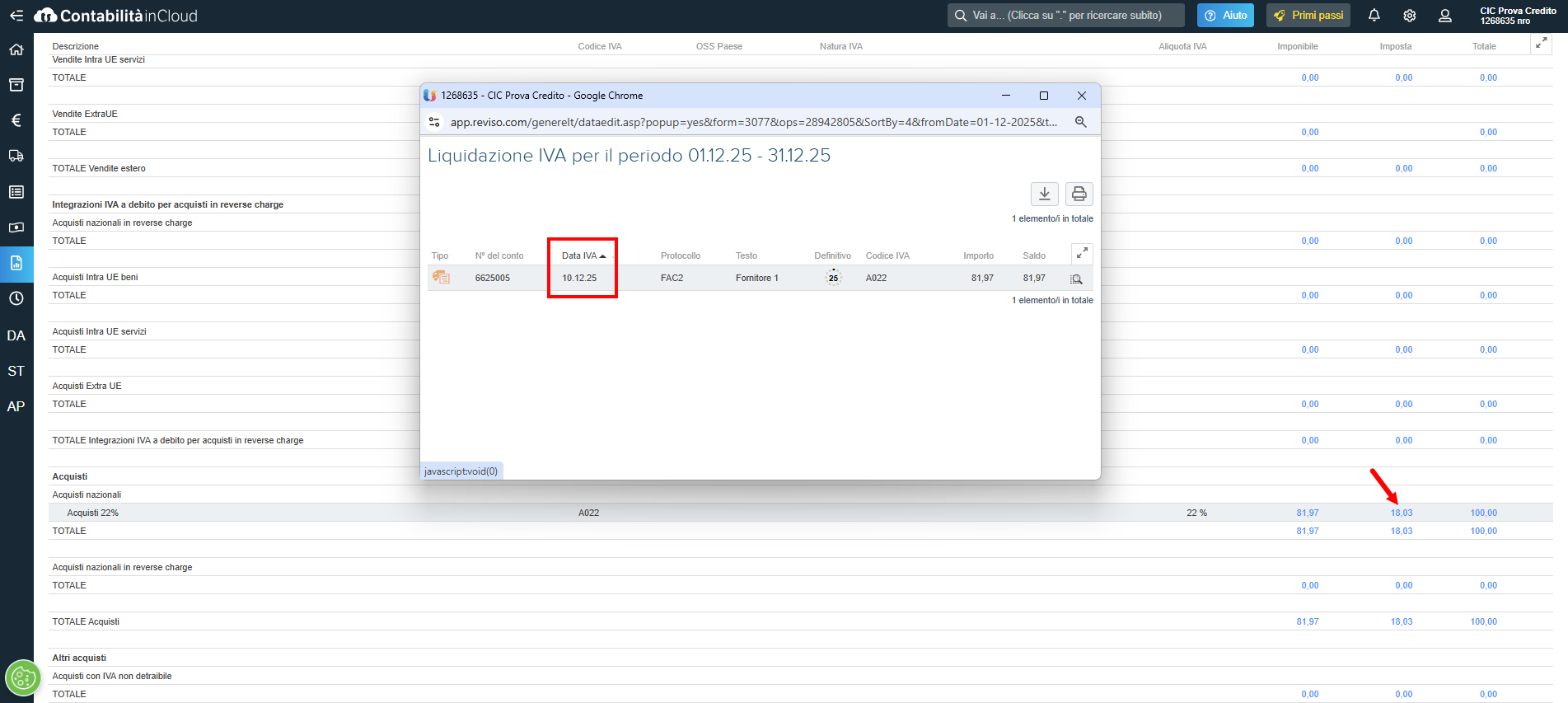

La data IVA nella liquidazione

Nella liquidazione IVA, le fatture di acquisto, le fatture di vendita e i corrispettivi vengono considerati nei totali in base alla “Data IVA”.

Cliccando sugli importi presenti nella liquidazione, è possibile verificare quali registrazioni sono state incluse nel calcolo del relativo totale. Nella finestra di dettaglio viene inoltre visualizzata anche la “Data IVA” associata a ciascuna registrazione.

La data IVA nell'import delle fatture di acquisto elettroniche

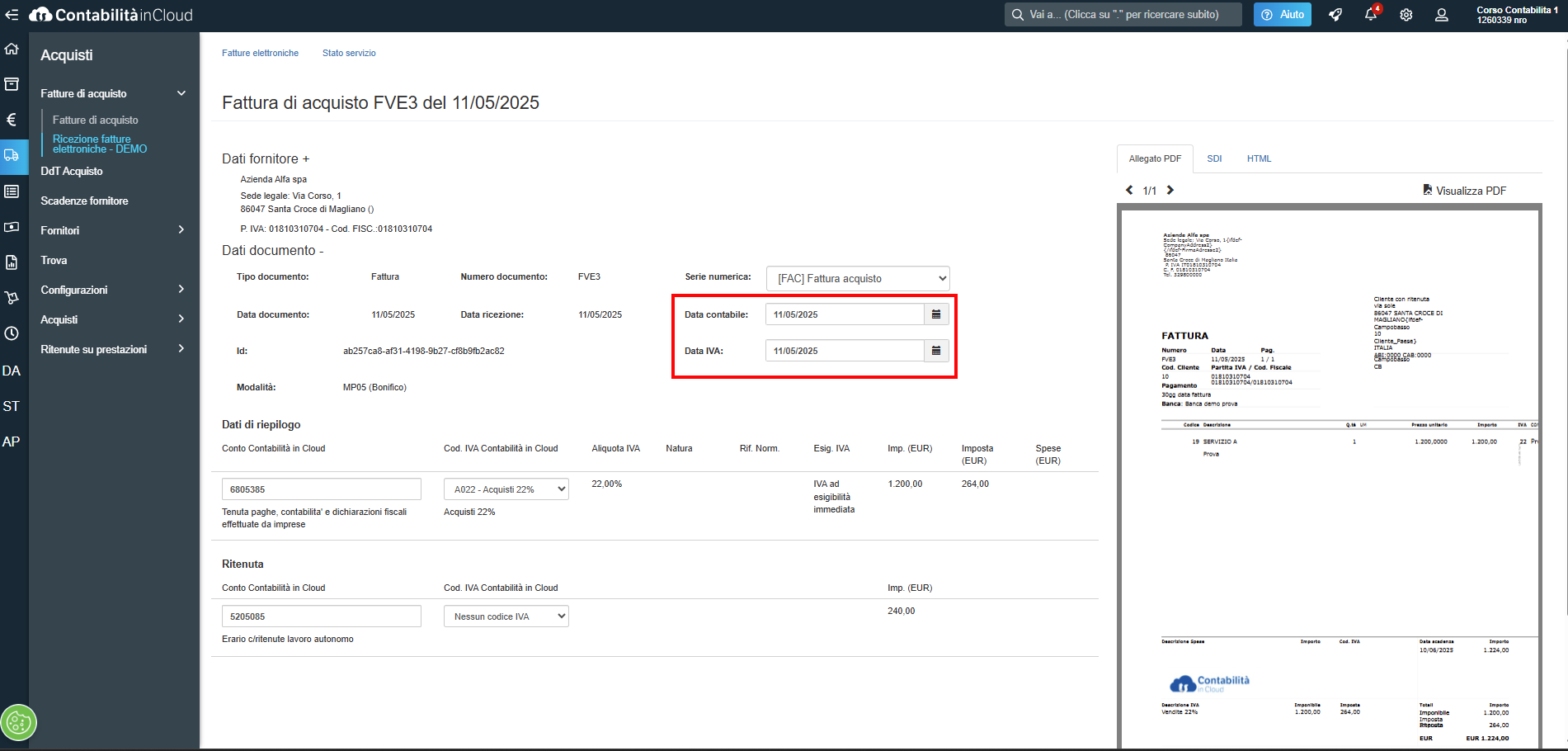

In fase di ricezione di una fattura elettronica di acquisto, dalla sezione Ricezione fatture elettroniche è possibile modificare sia la data contabile sia la “Data IVA”.

Se non vengono modificate al momento dell’importazione, entrambe possono essere variate successivamente direttamente nella registrazione contabile della fattura di acquisto, purché la registrazione non sia ancora stata contabilizzata.

La data contabile deve essere uguale o successiva alla data di ricezione della fattura e non può essere antecedente.

Torna a