Con l’introduzione dei regimi opzionali OSS (One Stop Shop) e IOSS (Import One Stop Shop), l’Italia ha recepito il cosiddetto “VAT e-commerce Package”, uno dei principali interventi della riforma europea dell’IVA prevista dal “VAT Action Plan” della Commissione Europea del 2016.

L’entrata in vigore dei nuovi regimi, inizialmente prevista per il 1° gennaio 2021 dalla Direttiva UE n. 2455/2017, è stata successivamente rinviata al 1° luglio 2021 a causa dell’emergenza sanitaria legata al COVID-19.

I regimi OSS e IOSS introducono un sistema centralizzato e digitalizzato per la gestione dell’IVA nell’Unione Europea, ampliando il precedente regime MOSS (Mini One Stop Shop), originariamente limitato ai servizi elettronici, di telecomunicazione e di teleradiodiffusione.

Operazioni interessate

Le nuove disposizioni si applicano alle seguenti operazioni:

vendite a distanza di beni importati da Paesi o territori extra-UE (con esclusione dei beni soggetti ad accisa), effettuate direttamente dal fornitore oppure tramite piattaforme elettroniche;

vendite a distanza intracomunitarie di beni;

vendite nazionali di beni effettuate tramite interfacce elettroniche;

prestazioni di servizi rese a consumatori finali (B2C) da soggetti passivi non stabiliti nello Stato membro di consumo.

Dal regime MOSS al regime OSS

Il Mini One Stop Shop (MOSS) era il sistema elettronico che consentiva ai soggetti che prestavano servizi di telecomunicazione, tele radio diffusione ed elettronici (servizi TTE) a consumatori dell’UE di dichiarare e versare l’IVA in un unico Stato membro.

A decorrere dal 1° luglio 2021, il regime MOSS è stato esteso a ulteriori operazioni B2C ed è stato sostituito dal regime OSS (One Stop Shop), che comprende:

tutti i servizi B2C resi in Stati membri nei quali il fornitore non è stabilito;

le vendite a distanza intracomunitarie di beni;

alcune cessioni nazionali di beni effettuate tramite piattaforme elettroniche.

Vantaggi del regime OSS

Lo sportello unico OSS semplifica gli adempimenti IVA per le imprese che effettuano vendite di beni o prestazioni di servizi verso consumatori finali situati nell’Unione Europea.

In particolare, il regime consente di:

registrarsi ai fini IVA in un unico Stato membro per tutte le operazioni ammissibili effettuate negli altri Paesi UE;

presentare un’unica dichiarazione IVA OSS;

effettuare un unico versamento dell’imposta dovuta;

interagire con l’amministrazione fiscale del proprio Stato di identificazione utilizzando un’unica lingua, anche in relazione a operazioni effettuate in più Stati membri.

Il regime OSS con Contabilità in Cloud

Per gestire correttamente il regime IVA OSS tramite Contabilità in Cloud è necessario configurare il sistema seguendo i passaggi riportati di seguito.

1. Creazione di una nuova serie numerica

Creare una nuova serie numerica dedicata alle operazioni gestite con il regime OSS, in modo da mantenere separate le fatture emesse o registrate rispetto alle altre operazioni IVA. Per maggiori delucidazioni sulla creazione di una nuova serie numerica è possibile consultare la guida dedicata al seguente link "LE SERIE NUMERICHE".

2. Configurazione dei codici IVA

Creare i nuovi codici IVA indicando:

il Paese UE di destinazione;

la relativa aliquota IVA applicabile.

Si consiglia di predisporre un codice IVA specifico per ciascun Paese e aliquota utilizzati. Per maggiori delucidazioni sulla creazione di un nuovo codice iva dedicato è possibile consultare la guida dedicata al seguente link "I CODICI IVA"

Dal link riportato di seguito è possibile scaricare un file contenente un elenco di codici IVA più completo.

Impianto-Codici-IVA (agg. al 04/02/2025)

3. Creazione del conto IVA dedicato

Creare un nuovo conto IVA vendite dedicato al regime OSS, separato da quello utilizzato per le registrazioni ordinarie.

Il nuovo conto dovrà essere associato ai codici IVA creati per la gestione OSS. Per maggiori delucidazioni su come creare un conto iva dedicato è possibile consultare la guida dedicata "Il piano dei conti"

4. Emissione della fattura

Durante l’emissione della fattura di vendita:

selezionare la serie numerica dedicata al regime OSS;

utilizzare il codice IVA corrispondente al Paese UE del cliente.

Per maggiori dettagli su come creare ed emettere una fattura di vendita è possibile consultare il link alla guida dedicato "Come creare ed emettere una fattura di vendita"

5. Invio della fattura allo SDI

Una volta completata la compilazione del documento, procedere con l’invio della fattura tramite il Sistema di Interscambio (SDI). Per l 'invio di una fattura in regime OSS è possibile consultare la guida dedicata "Inviare la fattura elettronica in regime OSS"

Il regime OSS nella liquidazione IVA

Gestione delle operazioni OSS nella liquidazione IVA

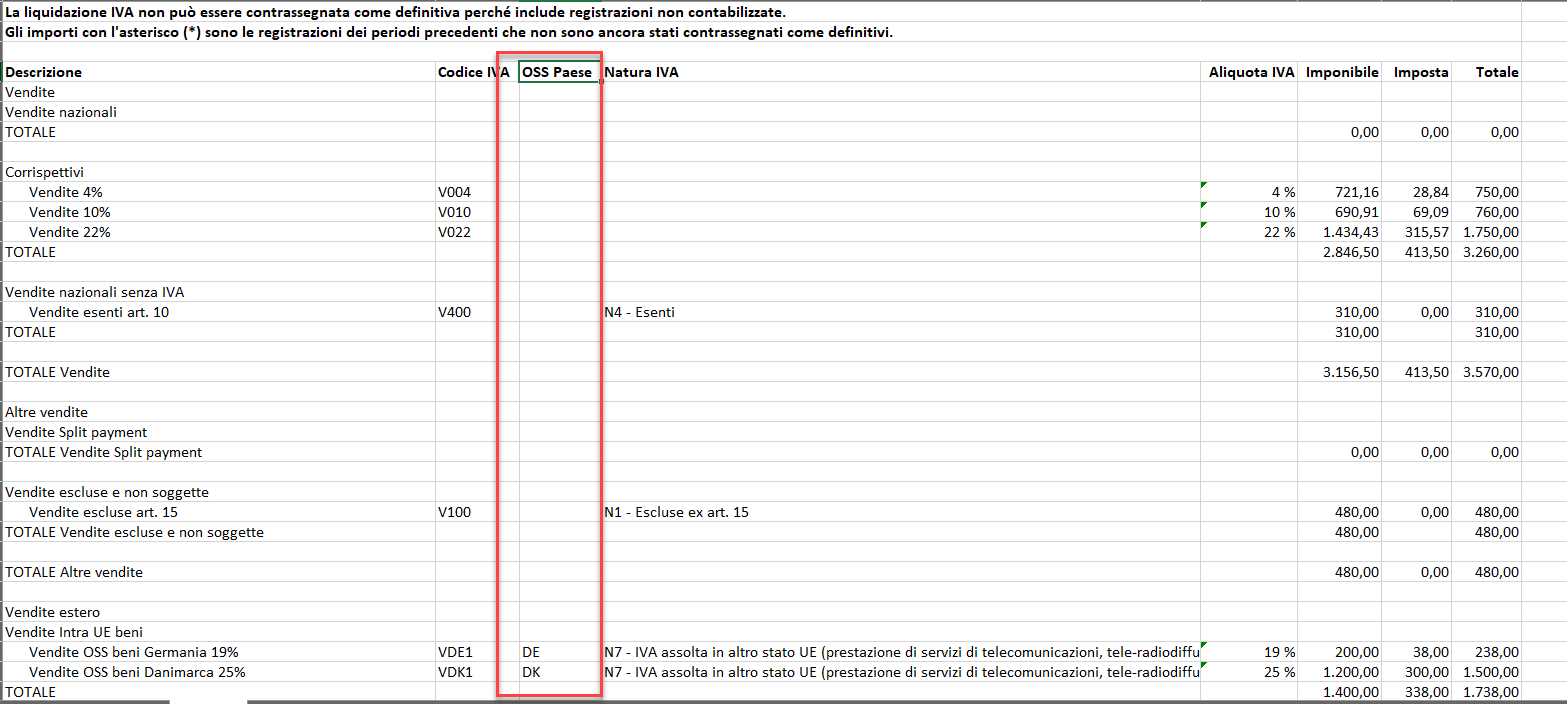

Le operazioni di vendita rientranti nel regime OSS vengono incluse nella stampa della liquidazione IVA, consentendo una corretta esposizione dei relativi imponibili e dell’IVA calcolata.

Tuttavia, l’importo dell’IVA a debito relativo alle operazioni OSS non viene sommato all’IVA a debito complessiva del periodo, in quanto tale imposta deve essere versata tramite il regime OSS e non attraverso la liquidazione IVA ordinaria.

Registrazione di giroconto IVA

Quando la liquidazione IVA viene contrassegnata come definitiva, il sistema genera automaticamente la registrazione di giroconto dell’IVA.

In tale registrazione, l’importo relativo all’IVA OSS non viene considerato, poiché escluso dalla gestione IVA periodica nazionale.

Esportazione della liquidazione IVA

Esportando la liquidazione IVA in formato Excel è possibile analizzare separatamente le operazioni OSS.

Applicando un filtro sulla colonna “OSS Paese”, è possibile ottenere il dettaglio e i totali delle operazioni suddivisi per singola nazione UE.

Il regime OSS nella Comunicazione IVA

Le operazioni di vendita che rientrano nel regime OSS non vengono riportate nel rigo VP2 della Comunicazione trimestrale IVA. Per maggiori dettagli è possibile consultare guida sulla LIPE al seguente link "Comunicazione Liquidazione IVA (LIPE)"

Il regime OSS nel registro IVA Vendite e nel registro corrispettivi

In fase di stampa del registro IVA vendite e del registro corrispettivi è possibile scegliere se stampare o meno le registrazioni in regime di OSS.

Per maggiori dettagli è possibile consultare la guida sui registri iva al seguente link: " I registri iva"

Per maggiori dettagli consultare la guida sul registro corrispettivial seguente link"Registri corrispettivi"

Torna a